2025年4月7日 來源:WNN

核燃料循環是指將鈾轉化為電能的一系列工業流程。克萊爾·馬登將帶您了解構成該循環的各個步驟、主要參與者以及潛在的瓶頸。

_88592.jpg)

黃餅

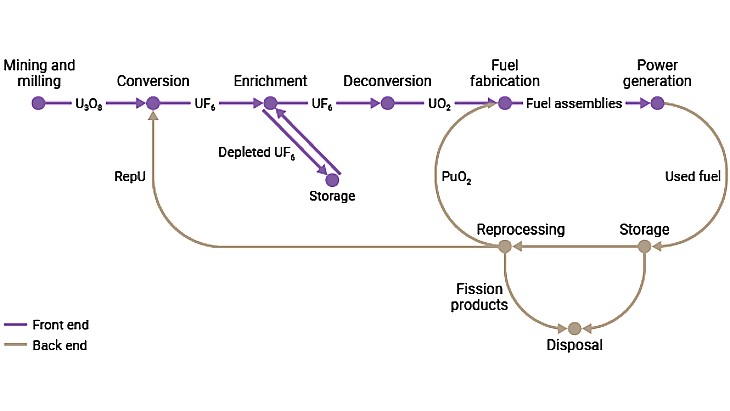

核燃料循環始於鈾礦開採,終於核廢料處置。 (礦石是指可以從中提取具有經濟價值礦物的天然物質。)

我們將討論燃料循環的前端——即開採礦石、從中提取鈾、提煉鈾並將其轉化為可裝入核反應器的燃料組件所需的流程——以及燃料循環的後端——即燃料使用後的處理方式。如果將用過的燃料作為廢棄物處理並處置,則稱為「開放式」燃料循環。使用過的核燃料還可以進行後處理,回收鈾和其他易裂材料,這些材料可以在所謂的「封閉式」燃料循環中重複利用。

世界核能協會資訊庫提供了燃料循環的詳細概述。簡而言之,燃料循環的前端包括採礦與選礦、轉化、濃縮和燃料製造。燃料通常在反應器內停留約三年,之後可能會被暫時儲存,然後再進行後處理和回收,最後處置其產生的廢棄物——這些步驟構成了燃料循環的後端。

構成燃料循環的各個流程由世界各地的公司執行。有些公司專注於某個特定領域或服務;有些公司則提供燃料循環多個領域的服務。有些是國營企業,有些是私營企業。支撐所有這些獨立服務的是運輸部門,負責將材料運送到所需地點——而貫穿所有這些獨立服務的是全球核燃料和燃料循環服務市場。

他們是如何做到的?

讓我們從最前端環節開始——鈾礦的開採。

根據礦化類型和地質環境,鈾礦可以採用露天開採或地下開採的方式,也可以透過井中溶解和回收的方式進行開採。這種方法稱為原地浸出(瀝濾)(ISR),是目前應用最廣泛的鈾礦開採方法:哈薩克的鈾產量位居世界第一,而且全部採用原地浸出法。

採用傳統方法開採的鈾礦在選礦廠回收。礦石經過破碎研磨後,用硫酸(或依具體情況使用強鹼性溶液)處理,溶解氧化鈾,此過程稱為浸出。

無論鈾是在礦山原位浸出還是在選礦廠浸出,下一步製程都類似:透過離子交換分離鈾。

離子交換是一種利用特選樹脂或聚合物從溶液中去除溶解鈾離子的方法。鈾離子可逆地與樹脂結合,而雜質則被洗去。之後,鈾從樹脂中被洗脫到另一種溶液中,經沉澱、乾燥和包裝,通常得到氧化鈾精礦(U3O8)粉末——俗稱「黃餅」。

十幾個國家生產鈾,但全球約三分之二的產量來自三個國家的礦場-哈薩克、加拿大和澳洲。納米比亞、尼日和烏茲別克也是重要的生產國。

這個過程的下一階段是轉化——一種將八氧化三鈾 (U3O8) 提煉成二氧化鈾 (UO2) 的化學過程,二氧化鈾隨後可以轉化為六氟化鈾 (UF6) 氣體。這是下一階段——濃縮——的原料。

未濃縮的天然鈾含有約 0.7% 的易裂鈾-235 (U-235) 同位素。 (「易裂變」是指它能夠發生分裂過程,從而在核反應器中產生能量)。其餘部分是不易裂的鈾-238 同位素。大多數核反應器需要含有 3.5% 至 5% U-235 的燃料。這也被稱為低濃縮鈾(LEU)。目前正在開發的先進反應器設計——以及許多小型模組化反應器——將需要更高的濃縮度。這種含有5%至20% U-235的材料稱為高豐度低濃縮鈾(HALEU)。一些反應器——例如加拿大設計的CANDU反應器——使用天然鈾作為燃料,無需濃縮作業。稍後會詳細介紹。

濃縮過程透過將氣態六氟化鈾(UF6)透過氣體離心機來提高易裂變同位素的濃度。在氣體離心機中,真空外殼內的高速旋轉轉子利用易裂變同位素和不易裂變同位素之間極其微小的質量差異來分離它們。隨著轉子旋轉,靠近圓柱體外壁的含有較重、不易裂變同位素的分子濃度增加,而含有較輕的鈾-235同位素的分子濃度則相應向中心增加。世界核能協會關於鈾濃縮的資訊報告包含了關於濃縮過程和技術的更多細節。

濃縮鈾隨後從氟化物重新轉化為氧化物——粉末狀——用於製造核燃料組件。

以上是燃料循環的前端部分。接下來是後端部分:用過燃料從核反應器取出後的處理。用過燃料可能會加以後處理,以回收易裂材料和可孕材料,為現有和未來的核電廠提供新的燃料。

哈薩克的原地浸出作業

誰、在哪裡、何時

以上是對燃料循環前端流程的簡要概述——即如何將鈾從地下輸送到反應器。但當世界上大部分鈾產自尚未(或尚未)使用核能的國家時,這項流程在全球範圍內又該如何運作?這就引出了市場的問題。

核燃料市場的參與者包括生產商和供應商(鈾礦開採商、轉化商、濃縮商和燃料製造商)、核燃料消費者(公有和私有的核電公司)以及其他各類參與者,例如代理商、貿易商、投資者、中介機構和政府。

除了鈾本身的作業程序外,還需要將鈾加工成可裝入核電廠的燃料組件,並為此提供相應的作業服務。核燃料循環的國際性意味著,例如,澳洲開採的鈾可能在加拿大進行轉化,在英國進行濃縮,然後在瑞典進行製造,最終用於南非的反應器。實際上,核材料經常進行交換,以避免在核燃料循環的各個加工階段中頻繁運輸。

鈾的交易方式有兩種:現貨市場(價格是每日公佈)和中長期合約(有時也稱為期限市場)。公用事業公司會在現貨市場購買一些鈾,金融界的參與者也會這樣做。近年來,這類投資人出於投資目的購買實體鈾。

大多數鈾交易是透過3至15年的長期合約進行的,生產商直接以高於現貨市場的價格將鈾出售給公用事業公司——儘管期限合約中規定的價格通常與交割時的現貨價格掛鉤。與所有礦產商品市場一樣,鈾市場也呈現週期性波動,價格漲跌取決於需求和市場對稀缺性的認知。

鈾現貨市場是一個實體市場,交易商、經紀人、生產商和公用事業公司之間進行雙邊交易。與黃金或石油等許多其他商品不同,鈾沒有正式的交易所。鈾價格指標由少數幾家私人企業開發和發布,其中以 UxC, LLC 和 Tradetech 最為著名,這兩家公司都擁有長期運作的價格序列。

同樣,轉化和濃縮服務可以透過現貨和長期合約進行買賣,但燃料製造服務的採購方式略有不同。燃料組件是專門為特定類型的反應器設計的,並按照嚴格的標準和監管要求製造。正如世界核能協會在其旗艦燃料循環報告中所述,核燃料不是一種可替代的商品,而是一種需要專業支援的高科技產品。

來自卡梅科公司基湖工廠的鈾桶,被運往該公司位於安大略省盲河鎮的工廠進行進一步處理。

瓶頸與挑戰

鈾礦開採和加工遍布世界各地,但燃料循環的後續階段則在數量有限的專業設施中進行。

任何不熟悉該行業的人都可能會疑惑,為什麼開採、濃縮、轉化和製造等各個階段不在同一地點完成。簡言之,轉化和濃縮服務往往集中化,原因在於其專業、工廠規模龐大,以及防止核武擴散的國際機制。

加拿大、中國、法國、俄羅斯和美國都設有商業轉化工廠。

從防擴散的角度來看,鈾濃縮具有戰略的敏感性,因此國際社會實施了嚴格的管控,以確保民用濃縮工廠不會生產可用於核武器的高濃縮度鈾(90%以上的鈾-235)。此外,濃縮過程也是資本密集的。正因如此,全球商業濃縮供應商數量相對較少,營運的設施也數量有限。

目前有三大濃縮鈾生產商:Orano、Rosatom 和 Urenco,它們分別在法國、德國、荷蘭、英國、美國和俄羅斯經營大型商業濃縮工廠。中國核工業集團有限公司(CNNC)是中國國內的主要供應商。

因此,產能的可用性,特別是轉化和濃縮產能,可能會導致核燃料供應鏈出現瓶頸和挑戰。同樣,運輸路線的中斷和地緣政治問題也可能影響核材料的供應。例如,美國目前的濃縮能力不足以滿足國內核電廠的所有需求,因此美國依賴海外濃縮服務。但2024年,美國立法禁止進口俄羅斯生產的低濃縮鈾(LEU),禁令持續到2040年底,而俄羅斯也對向美國出口該材料實施了對等限制。

將低濃縮鈾加工成反應器燃料是鈾製成核燃料棒過程的最後一步。燃料棒被批量組裝成組件,這些組件是專門為特定類型的反應器設計的,並由專業公司按照嚴格的標準製造。大多數主要的燃料製造商同時也是反應器供應商(或由反應器供應商擁有),他們通常為按照其自身設計建造的反應器提供初始爐心和早期換料。世界核能協會關於核燃料及其製造的資訊文件對這一領域提供了更深入的探討。

以上是對核燃料循環的簡要介紹——我們甚至還沒有涉及所謂的後端,即用過燃料在反應器爐心中運行約三年發電後會發生什麼,以及如何回收利用用過燃料以使其在未來幾年繼續提供能源。